这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

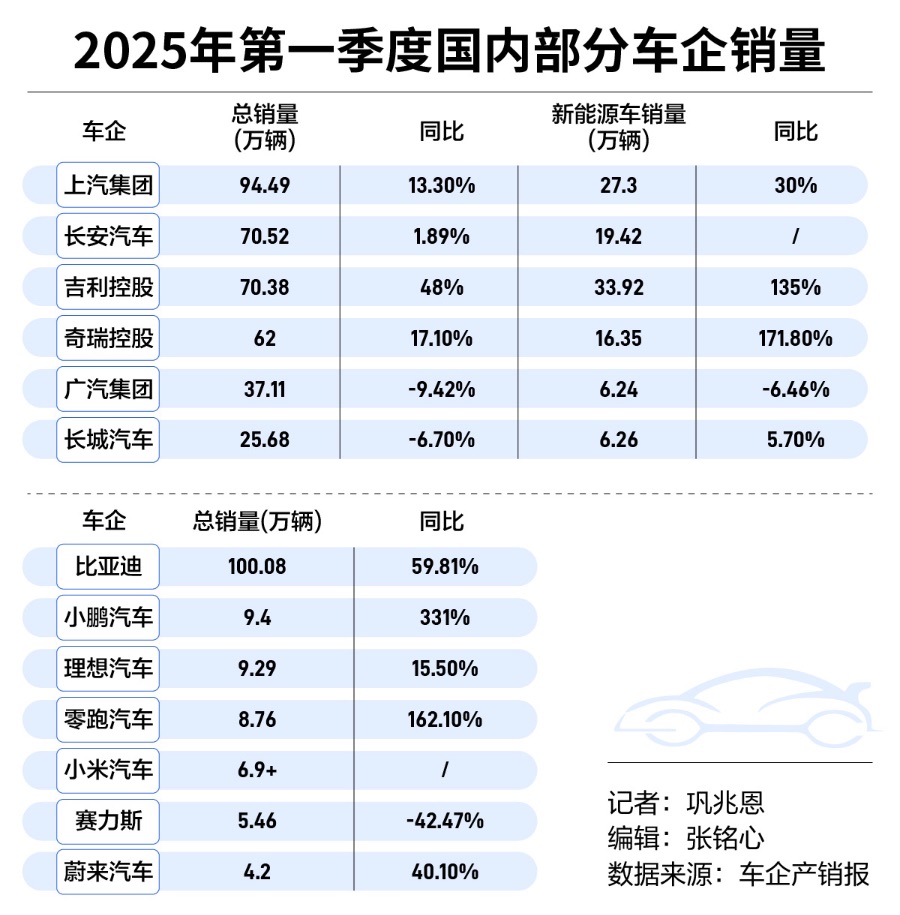

21世纪先驱先驱报记者冈Zhaoen广州(Gong Zhaoen Guanghou)于2025年第一季度正式毕业。根据近年来的汽车市场,去年12月的“血腥购物”之后,一些订单越过了,并且春季节日的到来,春季节日的到来,生产的生产和销售时间和第一季度第一季度的销售时间。缩短,销售和增长率增长通常是汽车市场的第一季度。但是,在2025年,在“两个新”政策的持续进步下,新车推出和促销汽车公司增加了,第一季度汽车市场“恢复”。新车制造部队是第一季度首次展示其销售业绩的人。 LeapMotor和Xiaopeng Motors反复达到每月交付的高潮,其年度“成功”的增长率翻了一番。传统的汽车公司通常会呈正增长,在第一季度的季度销售额超过100万时间,独立品牌的发展以及新的能源开发水平是确定传统汽车公司结果的关键。在2025年第二季度初,汽车公司在衰落和向上趋势之间的合格竞争中处于各种位置。传统汽车公司成功或失败的“主要参与者” BYD的“充分优势”继续加强了今年的第一季度。从2025年1月到2025年3月,BYD的总销售额超过100万辆汽车,达到100万辆汽车,增长了59.81%。 4月8日,BYD发布了一项绩效预测公司希望在第一季度的85亿至100亿元人民币的第一季度获得与上市公司的股东相关的净收入,去年同期增长了86.04%至118.88%。在第一季度,比亚德平均每天获得9400万至1.11亿元人民币,牢固地定位为全球新ENERgy Overlay并在今年年初设定“平等权利”风暴,依靠规模效应和战略战略布局的持续扩展来帮助业务利润。在第一季度,它领导了“像山沟”的职位,并根据这一趋势全年努力。 Byd在2025年将继续赢得国内汽车公司的“销售冠军”。Byd计划在2025年每年出售550万辆汽车,那里的海外市场的销售额超过80万辆,几乎超过2024年。与2024年相比,其销量几乎翻了一番。其中,有273,000辆新的能源车出售,销售了近30%。例如,像SAIC这样的传统车辆团体需要寻找新的增加,他们需要尽快摆脱自己的强大依靠共同冒险品牌,并更加专注于自己的品牌和新的能源车辆领域。在今年的第一季度,SAIC完整的独立品牌车辆售出601,000辆,增长28.4%,价值63.6%的集团销售,比去年同期增长7.5%。在改变“销售冠军”的所有权的背后是SAIC集团与其自己的品牌之间的主动性转移到新的能源时代。希望出口出口和新能源销售的力量,吉利和奇利在第一季度继续保持巨大的增长。从1月到3月,Geely Auto Group的联合销售是703,800辆,增长了48%,超过一年,48%,一年多,48%,超过一年前的年度销售目标,新的能源销售额达到339,200辆,增长了135%的年龄。 163,500,同比增长171.8%,总计255,500辆汽车的总出口将继续保持中国车辆出口的最高水平。在今年的第一季度,Chery Xingtu Lanyue C-DM Electric四轮驱动正式推出。它建在M3X SUP上ER Hybrid平台定位为中型和大型插电式混合SUV,其子公司Jietu Shanhai在“海上战术”下推出了预售...新能源的快速增长成为该集团加速电气化的重要主题,并为这些冲刺而冲刺。 Great Wall Motors和GAC集团已成为传统汽车公司下降的几家公司之一。在今年的第一季度,Haval,Tank和Ora等品牌的一般销售都很困难。第一季度大墙电动机的总销售额为256,800辆,一年一度的6.73%。从1月起的3月起,新能源的综合销售额为62,600辆,每年增加5.7%。在第一季度,GAC集团的销售额达到371,100辆,同比下降了9.42%。同时,新的能源车辆的销售额为62,400辆,同比下降了6.46%。除了新的能源车辆纽约BYD,第一季度销售业绩的酌处权,在传统汽车公司共同加入新能源之间的竞争中,新能源的发展得到了加速和规模的扩大,一般销售也取得了良好的成果。换句话说,电力产品的尺寸逐渐成为大型车辆组成功或失败的关键。新部队在今年的第一季度获得“低价和高分配”。四个新部队“ Wei Xiaoli Zero”的队伍仍处于改组状态,但平均增长率高于传统汽车公司,尤其是LeapMotor和Xiaopeng Motors。高价低价车型的销量在第一季度迅速上升。在今年的第一季度,依靠流行的产品MONA M03和P7++,分别提供了94,008辆新车,同比增长了331%,超过了完美的汽车,超过了第一季度的天花板交付指南,并且在单季度交付中获得新的纪录。在第一季度结束之前,木彭在Zhaoqing工厂的Xiaopeng Mona智能制造基地开始了一个重要的里程碑 - 正式推出了100,000辆Xiaopeng Mona M03的完整车辆,为新部队中纯电动模饰提供了最快的劳动和交付的记录。这辆150,000级的AI汽车不再盲目地追求高端表现,以高成本性能扭转了小米的销售,并成为该品牌的“周转工作”。米彭(Xiaopeng)品尝了“成本绩效比率”的甜味,并不是盲目地追求高端产品。翻新产品还遵守“高价格”或“原始价格上涨”,并继续实现规模增长。 4月8日,木蓬汽车宣布,2025年Xiaopeng X9的销售前价格为399,800元。与旧型号相比,它继续升级,并且还将继续继续进行高EN的规模D具有“成本绩效比率”方法的产品。该leapmotor在3月交付了37,095辆汽车,同比增长154%以上,破坏了每月的品牌交付票据。在今年季度的UIN中,LeapMotor总共提供了87,600辆新车,同比增长162.05%。据报道,其产品C16型号在欧洲市场上销售良好,而预售的B10型号订单超过31,000个单位,使生产能力向上推动,而全球化的方法为零运行销售的增长做出了重要贡献。进入150,000级市场的低价Modelosa Hinterland,零运行持续不断扩大。 LeapMotor的创始人,董事长兼首席执行官Zhu Jiangming表示,LEAP 3.5技术架构的大规模应用降低了成本,使其成为实现完美之后季度盈利能力的第二个新力量。在“替换完美”标签下,leapmotor继续实现E的重大增加费用的feTectivebo。在第一季度出现销售后,LeapMotor预计将追求一个新的销售增长点。作为行业中第一个删除LiDAR智能版本120,000的产品,LeapMotor B10也有望从“智能驾驶平等权利”中进入,并继续加速增加数量。理想的汽车在第一季度总共提供了92,864辆汽车,同比增长15.5%,完成了该公司的第一季度送货指南(88,000至93,000辆汽车)。到今年第一季度末,合并的汽车交付的完美体积为1226,736辆。 Ideal Auto的董事长兼首席执行官Li Xiang表示,理想L系列即将调查100万辆送货车的里程碑。相比之下,Nio和“小米”之间继续达到30,000级的差距正在逐渐扩大。从今年1月到3月,Nio交付了42,100辆新车,完成了第一季度送货指南(41,000至43,000),Nio Brand 27,300和Ledao Brand 14,800。尽管一般销售将要重建,但年度增长率仍40%仍高于传统汽车公司。 “价格战”进行了冷却,并且汽车市场在春季庆祝活动期间继续加强良好的状态,但“价格战”是一个普通的话题,是不可避免的。中国乘用车协会分支机构发布的数据表明,2025年的价格和促销工作的降低仍然强劲。其中,1月份降低了7种乘用车车型,2月份降低了21台乘用车模型,而3月份的3月降低了23台乘用车模型,与3月的51款车型相比大幅下降,反映了价格降低的大量冷却。 “尽管该国为加强刮擦和更新的促销补贴而努力,市场恢复了,对汽车市场的吸引力很明显。因此,价格战的压力很慢。埃德(Ed)有些下降,汽车市场进入了持续春季的良好状态。许多新车直接破坏了原始价格的下限,而不是以前的上涨而没有提高价格的型号。在其中13%的纯电动型号降低了最大的价格。减少了17%。 Cui Dongshu说,燃料汽车正面临“累积”的过程,并且缺乏调整价格和提高产品产品强度的机会,因此他们只能依靠终端促销来损失血液。同时,虽然全国刮擦和更新促销补贴是市场正在加强和恢复,但在三月后,对价格战争的压力相对较慢。 21世纪的《商业先驱报》记者访问了许多4家商店和新的能源超市,以了解它目前正在燃烧石油车辆和新能源市场之间的“价格战”,这表现出明显的差异 - 燃油车市场中“降低价格”的方法是简单而粗糙的。翻新的车型以“价格”面对市场,平均价格降低了30,000至50,000元。例如,Chery Arrizo 8 Pro在有限的时间“价格” 98,900人民币面对市场,基准对传统的联合冒险进行基准测试A级轿车; Chang的新型CS55 Plus,Yidong和Uni-V推出了电动升级和更新的价格,这吸引了消费者支付的费用,而传统奢侈品牌的折扣也更大。在新的能源市场中,很少采用直接价格降低技术。他们中的大多数人使用新车和替换模型来“增加分配而不会上涨价格”,“增加股权”或“增加股权”,例如“ 0息,0首付款”。计算的政策和方法相对复杂,价格竞争的重点从产品逐渐完善到智能的能力。在今年的第一季度,坎根(Cangan)和比特(Byd)在智能驾驶方面启动了平等的权利,盖利(Geely)发布了“千英里的伟大”驾驶员计划,奇里(Chery)推出了猎鹰智能智能智能解决方案,许多OEM显示了他们的情报王牌,并且该行业的价格使智能驾驶的价格低于60,000元。在去年下半年,Aion RT赞赏配备LIDAR的高端驾驶,价格范围为150,000元。在今年的第一季度,零公路B10再次将LIDAR硬件的高端驾驶降低到120,000元产品。汽车市场中的“价格战”似乎正在冷却,但Zhihua从中高端普及到沉没市场。平等权利和降低技术成本之间的游戏为评估汽车公司留下了重大联系。 “战争战争”仍以不同的方式进入智能汽车市场。

21世纪先驱先驱报记者冈Zhaoen广州(Gong Zhaoen Guanghou)于2025年第一季度正式毕业。根据近年来的汽车市场,去年12月的“血腥购物”之后,一些订单越过了,并且春季节日的到来,春季节日的到来,生产的生产和销售时间和第一季度第一季度的销售时间。缩短,销售和增长率增长通常是汽车市场的第一季度。但是,在2025年,在“两个新”政策的持续进步下,新车推出和促销汽车公司增加了,第一季度汽车市场“恢复”。新车制造部队是第一季度首次展示其销售业绩的人。 LeapMotor和Xiaopeng Motors反复达到每月交付的高潮,其年度“成功”的增长率翻了一番。传统的汽车公司通常会呈正增长,在第一季度的季度销售额超过100万时间,独立品牌的发展以及新的能源开发水平是确定传统汽车公司结果的关键。在2025年第二季度初,汽车公司在衰落和向上趋势之间的合格竞争中处于各种位置。传统汽车公司成功或失败的“主要参与者” BYD的“充分优势”继续加强了今年的第一季度。从2025年1月到2025年3月,BYD的总销售额超过100万辆汽车,达到100万辆汽车,增长了59.81%。 4月8日,BYD发布了一项绩效预测公司希望在第一季度的85亿至100亿元人民币的第一季度获得与上市公司的股东相关的净收入,去年同期增长了86.04%至118.88%。在第一季度,比亚德平均每天获得9400万至1.11亿元人民币,牢固地定位为全球新ENERgy Overlay并在今年年初设定“平等权利”风暴,依靠规模效应和战略战略布局的持续扩展来帮助业务利润。在第一季度,它领导了“像山沟”的职位,并根据这一趋势全年努力。 Byd在2025年将继续赢得国内汽车公司的“销售冠军”。Byd计划在2025年每年出售550万辆汽车,那里的海外市场的销售额超过80万辆,几乎超过2024年。与2024年相比,其销量几乎翻了一番。其中,有273,000辆新的能源车出售,销售了近30%。例如,像SAIC这样的传统车辆团体需要寻找新的增加,他们需要尽快摆脱自己的强大依靠共同冒险品牌,并更加专注于自己的品牌和新的能源车辆领域。在今年的第一季度,SAIC完整的独立品牌车辆售出601,000辆,增长28.4%,价值63.6%的集团销售,比去年同期增长7.5%。在改变“销售冠军”的所有权的背后是SAIC集团与其自己的品牌之间的主动性转移到新的能源时代。希望出口出口和新能源销售的力量,吉利和奇利在第一季度继续保持巨大的增长。从1月到3月,Geely Auto Group的联合销售是703,800辆,增长了48%,超过一年,48%,一年多,48%,超过一年前的年度销售目标,新的能源销售额达到339,200辆,增长了135%的年龄。 163,500,同比增长171.8%,总计255,500辆汽车的总出口将继续保持中国车辆出口的最高水平。在今年的第一季度,Chery Xingtu Lanyue C-DM Electric四轮驱动正式推出。它建在M3X SUP上ER Hybrid平台定位为中型和大型插电式混合SUV,其子公司Jietu Shanhai在“海上战术”下推出了预售...新能源的快速增长成为该集团加速电气化的重要主题,并为这些冲刺而冲刺。 Great Wall Motors和GAC集团已成为传统汽车公司下降的几家公司之一。在今年的第一季度,Haval,Tank和Ora等品牌的一般销售都很困难。第一季度大墙电动机的总销售额为256,800辆,一年一度的6.73%。从1月起的3月起,新能源的综合销售额为62,600辆,每年增加5.7%。在第一季度,GAC集团的销售额达到371,100辆,同比下降了9.42%。同时,新的能源车辆的销售额为62,400辆,同比下降了6.46%。除了新的能源车辆纽约BYD,第一季度销售业绩的酌处权,在传统汽车公司共同加入新能源之间的竞争中,新能源的发展得到了加速和规模的扩大,一般销售也取得了良好的成果。换句话说,电力产品的尺寸逐渐成为大型车辆组成功或失败的关键。新部队在今年的第一季度获得“低价和高分配”。四个新部队“ Wei Xiaoli Zero”的队伍仍处于改组状态,但平均增长率高于传统汽车公司,尤其是LeapMotor和Xiaopeng Motors。高价低价车型的销量在第一季度迅速上升。在今年的第一季度,依靠流行的产品MONA M03和P7++,分别提供了94,008辆新车,同比增长了331%,超过了完美的汽车,超过了第一季度的天花板交付指南,并且在单季度交付中获得新的纪录。在第一季度结束之前,木彭在Zhaoqing工厂的Xiaopeng Mona智能制造基地开始了一个重要的里程碑 - 正式推出了100,000辆Xiaopeng Mona M03的完整车辆,为新部队中纯电动模饰提供了最快的劳动和交付的记录。这辆150,000级的AI汽车不再盲目地追求高端表现,以高成本性能扭转了小米的销售,并成为该品牌的“周转工作”。米彭(Xiaopeng)品尝了“成本绩效比率”的甜味,并不是盲目地追求高端产品。翻新产品还遵守“高价格”或“原始价格上涨”,并继续实现规模增长。 4月8日,木蓬汽车宣布,2025年Xiaopeng X9的销售前价格为399,800元。与旧型号相比,它继续升级,并且还将继续继续进行高EN的规模D具有“成本绩效比率”方法的产品。该leapmotor在3月交付了37,095辆汽车,同比增长154%以上,破坏了每月的品牌交付票据。在今年季度的UIN中,LeapMotor总共提供了87,600辆新车,同比增长162.05%。据报道,其产品C16型号在欧洲市场上销售良好,而预售的B10型号订单超过31,000个单位,使生产能力向上推动,而全球化的方法为零运行销售的增长做出了重要贡献。进入150,000级市场的低价Modelosa Hinterland,零运行持续不断扩大。 LeapMotor的创始人,董事长兼首席执行官Zhu Jiangming表示,LEAP 3.5技术架构的大规模应用降低了成本,使其成为实现完美之后季度盈利能力的第二个新力量。在“替换完美”标签下,leapmotor继续实现E的重大增加费用的feTectivebo。在第一季度出现销售后,LeapMotor预计将追求一个新的销售增长点。作为行业中第一个删除LiDAR智能版本120,000的产品,LeapMotor B10也有望从“智能驾驶平等权利”中进入,并继续加速增加数量。理想的汽车在第一季度总共提供了92,864辆汽车,同比增长15.5%,完成了该公司的第一季度送货指南(88,000至93,000辆汽车)。到今年第一季度末,合并的汽车交付的完美体积为1226,736辆。 Ideal Auto的董事长兼首席执行官Li Xiang表示,理想L系列即将调查100万辆送货车的里程碑。相比之下,Nio和“小米”之间继续达到30,000级的差距正在逐渐扩大。从今年1月到3月,Nio交付了42,100辆新车,完成了第一季度送货指南(41,000至43,000),Nio Brand 27,300和Ledao Brand 14,800。尽管一般销售将要重建,但年度增长率仍40%仍高于传统汽车公司。 “价格战”进行了冷却,并且汽车市场在春季庆祝活动期间继续加强良好的状态,但“价格战”是一个普通的话题,是不可避免的。中国乘用车协会分支机构发布的数据表明,2025年的价格和促销工作的降低仍然强劲。其中,1月份降低了7种乘用车车型,2月份降低了21台乘用车模型,而3月份的3月降低了23台乘用车模型,与3月的51款车型相比大幅下降,反映了价格降低的大量冷却。 “尽管该国为加强刮擦和更新的促销补贴而努力,市场恢复了,对汽车市场的吸引力很明显。因此,价格战的压力很慢。埃德(Ed)有些下降,汽车市场进入了持续春季的良好状态。许多新车直接破坏了原始价格的下限,而不是以前的上涨而没有提高价格的型号。在其中13%的纯电动型号降低了最大的价格。减少了17%。 Cui Dongshu说,燃料汽车正面临“累积”的过程,并且缺乏调整价格和提高产品产品强度的机会,因此他们只能依靠终端促销来损失血液。同时,虽然全国刮擦和更新促销补贴是市场正在加强和恢复,但在三月后,对价格战争的压力相对较慢。 21世纪的《商业先驱报》记者访问了许多4家商店和新的能源超市,以了解它目前正在燃烧石油车辆和新能源市场之间的“价格战”,这表现出明显的差异 - 燃油车市场中“降低价格”的方法是简单而粗糙的。翻新的车型以“价格”面对市场,平均价格降低了30,000至50,000元。例如,Chery Arrizo 8 Pro在有限的时间“价格” 98,900人民币面对市场,基准对传统的联合冒险进行基准测试A级轿车; Chang的新型CS55 Plus,Yidong和Uni-V推出了电动升级和更新的价格,这吸引了消费者支付的费用,而传统奢侈品牌的折扣也更大。在新的能源市场中,很少采用直接价格降低技术。他们中的大多数人使用新车和替换模型来“增加分配而不会上涨价格”,“增加股权”或“增加股权”,例如“ 0息,0首付款”。计算的政策和方法相对复杂,价格竞争的重点从产品逐渐完善到智能的能力。在今年的第一季度,坎根(Cangan)和比特(Byd)在智能驾驶方面启动了平等的权利,盖利(Geely)发布了“千英里的伟大”驾驶员计划,奇里(Chery)推出了猎鹰智能智能智能解决方案,许多OEM显示了他们的情报王牌,并且该行业的价格使智能驾驶的价格低于60,000元。在去年下半年,Aion RT赞赏配备LIDAR的高端驾驶,价格范围为150,000元。在今年的第一季度,零公路B10再次将LIDAR硬件的高端驾驶降低到120,000元产品。汽车市场中的“价格战”似乎正在冷却,但Zhihua从中高端普及到沉没市场。平等权利和降低技术成本之间的游戏为评估汽车公司留下了重大联系。 “战争战争”仍以不同的方式进入智能汽车市场。 Copyright © 2024-2026 必发手机版官方app_必发888官网 版权所有

沪ICP备32623652号-1